(申明:数据来自公开媒体,表达个人对数据学习和看盘感想,不荐股,不提出任何投资建议)

3月10日主力资金净买入+55亿,与9日相比净卖出缩量662亿;北上资金交易量2,965亿,与9日相比缩量18%;两市成交量合计23,979亿,与9日相比缩量9%。

上周指数跳水又震荡,上证4197点压力线和战事正酣是主因;周一指数大幅低开,考验60、120日均线探底又回升,量能放大,清洗成功。

隔夜美股尾盘拉升,特朗普又说战争基本结束,外围利多。三大指数开高,创业板近2.3个百分点。集合竞价,市值前排红绿交替。

日内非金属材料领涨,Peek材料、创新药、汽车、AI硬件等活跃;油服油气领跌,炼化、化工等低迷调整。

红利分化,表现负面。银行走势分化,中小行开盘跳水低走震荡,午后回升,收盘微红;股份制开盘拉升高走震荡继续上扬,午后高位震荡,涨幅较明显;大行低开低位震荡全天,收盘微跌。保险家电高开高位震荡全天,涨幅较明显;白酒电信开盘震荡又下行,接近午前反转V起,收盘微红;电力开盘跳水又拉起,平走震荡,微红报收;煤炭大跌,油气炼化暴跌。

非银反弹,保险涨幅较明显。旗手和多元,高开上扬又回落,红盘震荡,弧形V起,多元微红旗手微涨,旗手仍探底中。

化石能源和化工弱势调整。低开低位震荡全天,煤炭化工大跌,油气炼化暴跌;战事好转影响,化工强势之后调整。

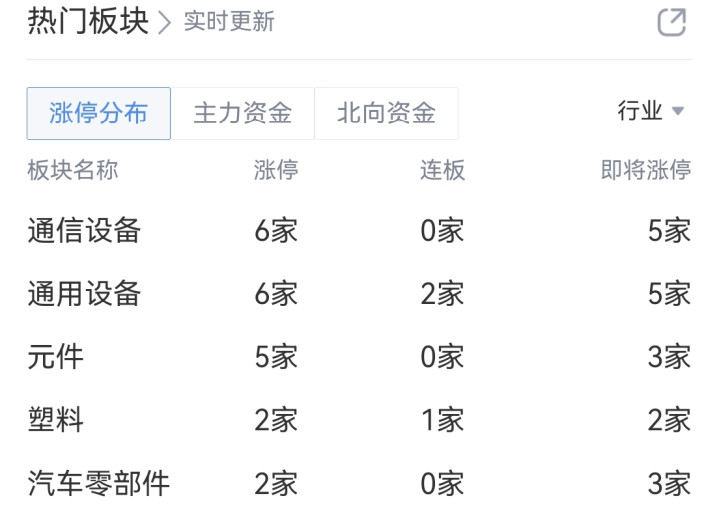

AI硬件极强势。高开又震荡,波动明显,午后又上扬,通讯和元件暴涨,半导体和消费电子大涨,CPO、PCB、半导体、服务器强势回暖。

新材料、医药和汽车活跃。高开又震荡,波动明显,午后继续上扬,收盘大涨,Peek材料、创新药、智能制造极活跃,非金属材料暴涨,先进封装相关个股强势。

科技类热点高开高走震荡,大幅反弹。5G和消费电子强势领涨,高开又震荡,波动明显,午后又上扬,通讯和元件暴涨,消费电子大涨,AI硬件强势回暖。半导体板块强势反弹,雷同5G,高开震荡,午后又上扬,收盘大涨,半导体、存储芯片、光刻机(胶)也活跃。智能制造震荡反弹,个股强势远胜板块,高开震荡,午后又上扬,收盘涨幅可观。信安震荡收红,高开上扬又回落,下行至午前,反转又拉升,午后高位震荡,涨幅也明显,IT微涨,AI应用稍许谨慎。国防军工震荡,开盘拉升又回落,下行后震荡,军工电子和航空午前又回升,涨幅可观,商业航天回暖;兵装和航海午后震荡,微红或微绿。

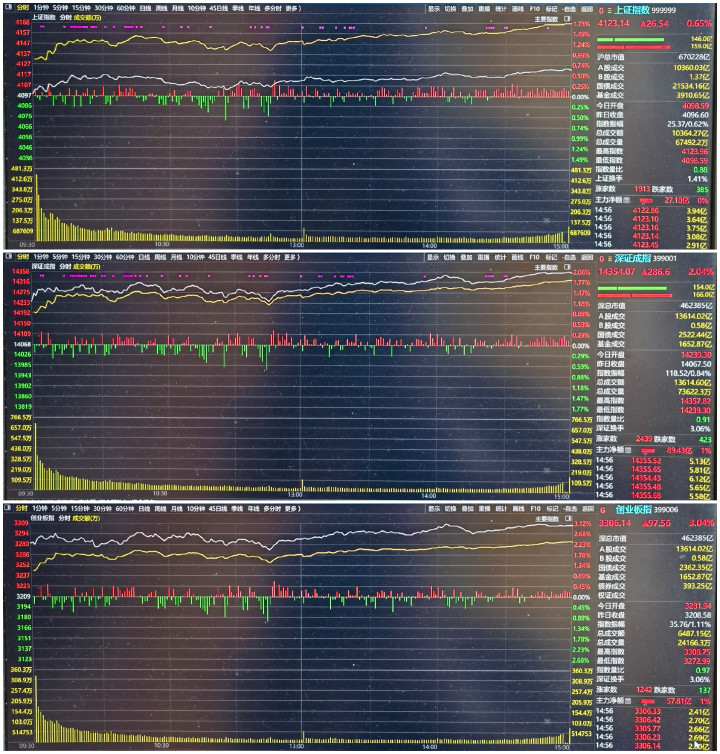

美股反弹,日韩先开大幅回升,指数开高。科技多数大幅高开,高走震荡;非银高开又回落,高位震荡;红利分化,大宗弱势。得益于AI硬件和科技,深小创大幅开涨,三大指数高开又高走,高位震荡,上证稍回落。接近午前又回暖,缓步上行。午盘深小创大涨,受累于大宗,上证微红。

午后上行继续,震荡又谨慎,成交量又萎缩,难以大幅拉升。震荡碎步向上,波澜不惊。三大指数上涨,深小创远胜上证。

上证高开高走震荡,4095点仍未远离。

红利涨多跌少,石化弱势;科技几乎全部上涨,AI硬件领军;个股上涨远超八成,普涨反弹。

从涨跌、资金流来看,个股上涨占比83%(27%),板块上涨占比85%(18%),净流入板块比率59%(20%);三大比率大幅回升,指数个股调整;机构一般,非银弱势;游资和散户情绪低迷,涨停数大降至71(50)只、跌停数稍升至7(10)只,高位退潮略涌现,市场热度仍中位;日成交又萎缩至2.4万亿以下,缩量上涨。从均线和位置来看,深小创收复所有均线,上证上方仅剩10日均线;三大指数5、10、20日均线又开始上拐,只是仍倒序排列;,30日及以下均线仍绞做一团,均线形态稍好转。“位置”重于“均线”,三大股指高开高走震荡,亟待战事好转,上证仍受4095牵引。从板块轮动来看,日内红利分化表现负面,非银反弹,科技强势震荡;新热点扩散,新材料、创新药、汽车等活跃。

日内指数高开高走震荡,AI硬件领军,科技大幅回升,深强沪弱,稍许谨慎。

盘面信息:涨跌停71:7,退潮已隐,热度中位。个股指数普涨,略显平静。

上证收涨4123,4095附近拉锯中。

特朗普控盘战事,扑朔迷离。调整已充分,只忌惮TACO。情绪交易继续,难免心惊。

非银和科技未来重点,旗手近日关键。

周三看大盘震荡收绿。

主力资金净买入个股

热点中的通信设备9只和元件2只、半导体3只、信安(软件2只、IT服务)、国防军工(军工电子2只)、消费电子、智能制造、新能源(电池)等,传统产业的玻纤2只、电源设备、电信服务、基建、航运港口等板块。

主力资金净卖出个股

热点中的信安(IT服务5只、计算机、软件)、智能制造3只、新能源(汽车)、通信设备、AI应用和IP(游戏)、国防军工(航海)、光学光电子等,传统产业的电源电网设备6只和电力2只、化工2只、油气、有色、电信服务等板块净买入较大。

主力资金净买入板块

热点中的通信设备和元件、半导体芯片和其它电子、消费电子、新能源(电池、光伏)、国防军工(军工电子、航天)、智能制造(通用和自动化设备,电机)等,传统产业的玻纤、汽车零部件和家电零部件、基建和工程机械、塑料、能源金属、股份制银行、白色家电等板块净买入居前。

主力资金净卖出板块

传统产业的电网设备和电力、化工和农化、油气油服、煤炭炼化燃气、有色和贵金属、国有大行等,热点中的信安(IT、计算机、软件)、新能源(汽车)、AI应用和IP(影视、广告)、多元金融、国防军工(航海)等净卖出居前。

主力资金连续净买入板块变动:

主力资金已无任何板块连续五天净买入。

五日连续净买入较大板块有电网设备、电源设备、基建、电池、风电等,红利股大减,科技股增加,电力设备仍榜首。

五日连续净买入金额大幅扩张;板块数量27个(上期9)大幅增长。

五日连续涨幅较大板块有非金属材料、电网设备、电源设备、IT、其它电子等。最大涨幅降至+12%;电力设备多日前排,科技股大增,信安上冲。

主力资金连续净卖出变动:

近日,主力资金在有色、化妆品、环保、酒店餐饮、旅游零售、钢铁、燃气、油服等8个(上期25)板块连续5天净卖出。

五日连续净卖出较大板块有有色、证券、半导体、小金属、通信设备、贵金属等。超200亿板块合计0个(上期2),超100亿板块合计1个(上期7),超60亿板块合计2个(上期13),超30亿板块合计11个(上期28),超20亿板块合计19个(上期44),最大净卖出金额绝对值167亿(上期266)降至高位;大幅净卖出板块数量大幅缩减。

科技板块后移并减少;红利股前移又增加,金属类前排居多。

五日连续跌幅较大的板块有油服、炼化、燃气、焦炭、航运港口等,最大跌幅超-14%;战事影响板块占据前排,科技板块一夜消失,红利股后排较多。

当日行情

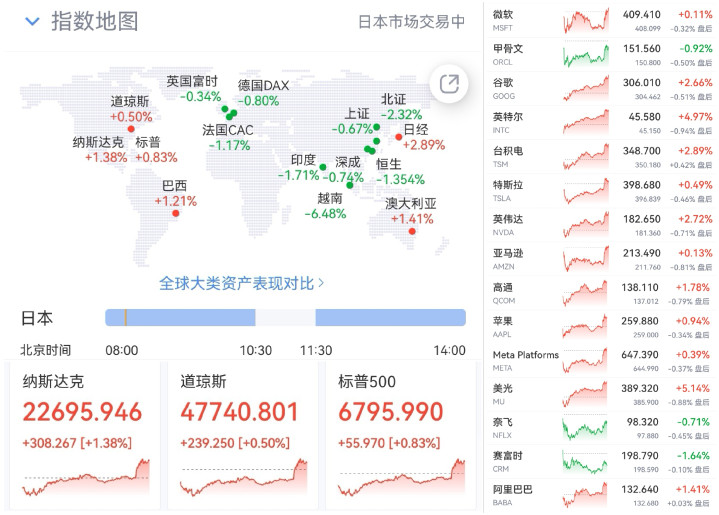

周一晚间,美三大股指尾盘拉升。纳指达克收涨+1.38%,标普收涨+0.83%,道琼斯收涨+0.50%。

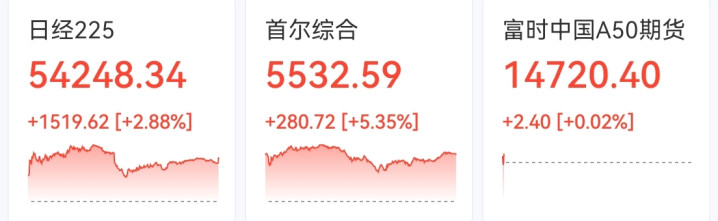

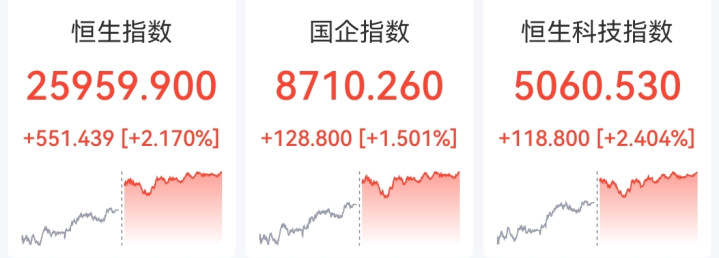

亚太市场全数大涨。日本收涨+2.88%;韩国收涨+5.35%;恒生指数收涨+2.17%。

国内市场高开震荡上扬,上证上涨+0.65%,深成指上涨+2.04%,创业板上涨+3.04%。

沪深两市成交额合计23,979亿,较上一交易日缩量2,497亿,其中沪市10,364亿,深市13,615亿。Choice显示,两市可交易A股,上涨4,302只,下跌790只,平盘89只,上涨比率83%。不含当日上市新股,71只涨停,7只跌停。涨停个股主要集中在通信、电子、机械设备、建筑装饰、化工等行业。

个股上涨超八成。其中:32%跌+2∽+5%;43%涨0∽+2%;密集区间0~+5%。涨跌停71:7,退潮稍隐现,热度已中位。普涨反弹。

成交量:上午1.598万亿(比上日缩量0.190万亿);下午0.800万亿(比上日缩量0.059万亿);整体而言,缩量上涨。细节上,上午缩量上涨,下午缩量微涨。

明日预测

周二晚间,美三大股指震荡。纳指达克收涨+0.01%,标普收跌-0.21%,道琼斯收跌-0.07%。

沪深两市量能又萎缩,又低于2.4万亿,缩量上涨,量能配合一般。

乙方稍许松口,特朗普又摇摆。美股震荡冲高回落,科技股分化,外围一般。

退潮已隐,热度中位。个股指数普涨,略显平静。特朗普控盘战事,扑朔迷离。调整已充分,只忌惮莫名乱弹。情绪交易继续,难免心惊。

非银和科技未来重点,旗手近日关键。

周三看大盘震荡收绿。

(图片源自网络侵权告知删除)

胜亿配资提示:文章来自网络,不代表本站观点。